Balanço Patrimonial: O retrato fiel da riqueza (ou endividamento) da sua empresa.

Neste artigo, quero dividir com você, de forma leve, direta e acessível, o que aprendi ao longo dos últimos 15 anos em gestão – experiências que carrego hoje comigo na minha atuação. O balanço patrimonial é o espelho financeiro da empresa. Vamos juntos entender, na prática, como olhar para o balanço patrimonial pode transformar a saúde da sua empresa – para melhor ou para pior.

Por que o balanço patrimonial merece tanta atenção?

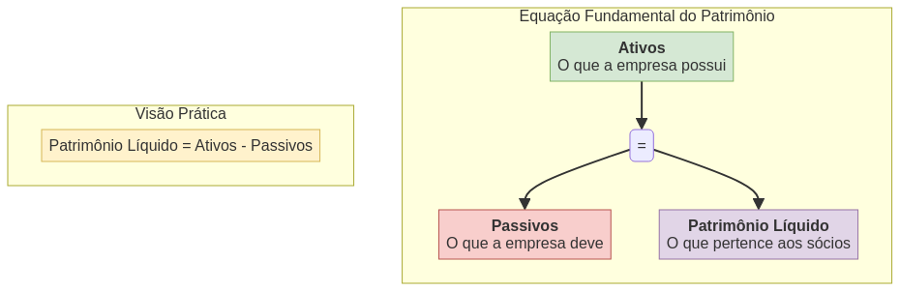

Eu costumo dizer, usando uma analogia simples, que o balanço patrimonial é como um raio-x da empresa. Ele mostra tudo que está lá: o que a empresa tem, o que ela deve e o que, de fato, pertence aos sócios.

Mais do que um documento obrigatório para a contabilidade, o balanço patrimonial é uma ferramenta de gestão diária. E, honestamente, não são só as “grandes corporações” que precisam dele. Pequenas empresas, comércio local, até profissionais liberais que pensam em crescimento precisam compreender bem o equilíbrio entre ativos e passivos. Ele não é tão complicado quanto parece, e entender bem o balanço pode simplificar o entendimento financeiro e patrimonial da empresa.

Estruturando o Balanço Patrimonial: O que compõe esse “raio-x”?

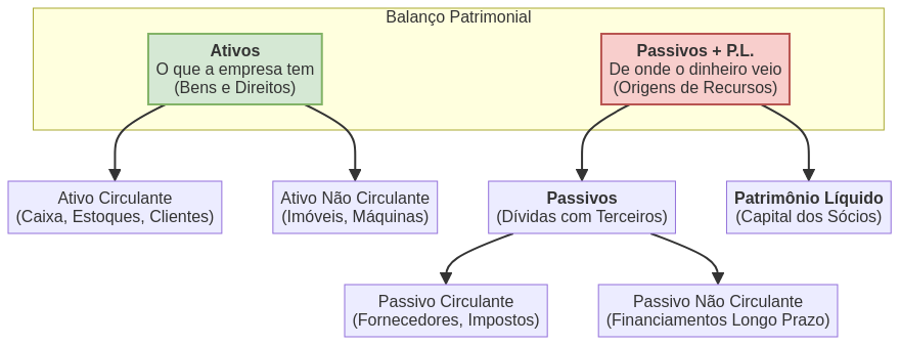

O balanço se organiza em três grandes grupos: Ativo, Passivo e Patrimônio Líquido. A fórmula básica, que a gente ouve desde o primeiro contato com contabilidade, é a seguinte:

Como tudo na vida, a teoria é simples. O desafio está na prática, principalmente quando falamos das contas que mais interferem no dia a dia das pequenas empresas.

Desmistificando o Ativo: Afinal, o que sua empresa possui?

No Ativo estão todos os bens, direitos e recursos financeiros que a empresa detém. Não é só o dinheiro em caixa. Inclui estoque parado, valores a receber de clientes, investimentos de curto prazo, imóveis que a empresa possui e até despesas pagas antecipadamente.

Do ponto de vista prático, principalmente em pequenas e médias empresas, gosto de focar nestas contas:

• Disponibilidades: Dinheiro em caixa, contas bancárias, aplicações de alta liquidez.

• Contas a Receber: O famoso “clientes”, ou seja, valores que a empresa já vendeu e ainda espera receber.

• Estoques: Materiais: mercadorias, produtos acabados ou em processo de produção.

Disponibilidades: O recurso imediato

É sempre surpreendente como muitos empresários não sabem o saldo exato do caixa no final do dia. Já vi empresas com vendas crescentes passarem sufoco financeiro simplesmente por não fazer esse controle. O caixa forte é uma válvula de segurança, pois garante a liquidez necessária para operações rotineiras e para enfrentar emergências.

Contas a Receber: As vendas que ainda não viraram dinheiro

No mundo real, vender não significa, necessariamente, ter o dinheiro. Para muitas pequenas empresas, o verdadeiro desafio começa após a venda. Afinal, quanto desses valores realmente irão retornar? Pois é comum para muitas empresas a venda a prazo.

Venda feita não é dinheiro garantido. Um controle rigoroso dos recebíveis evita inadimplência e permite planejar melhor os pagamentos futuros.

Estoques: O equilíbrio entre excesso e falta

O estoque é como um termômetro da empresa. Já presenciei casos em que dinheiro demais parado no estoque gera falta de caixa, enquanto falta de produto faz a empresa perder vendas e clientes.

Ter estoque equilibrado é sinônimo de agilidade e bom uso dos recursos financeiros.

O Passivo: O que a empresa deve?

Aqui estão todas as obrigações assumidas pela empresa, desde contas simples do mês até empréstimos bancários e fornecedores a pagar. Quando atendo empresas em situação delicada, o Passivo é, quase sempre, o foco de atenção.

Nas pequenas empresas, destaco alguns passivos:

• Fornecedores: Compras feitas e ainda não pagas.

• Empréstimos Bancários: Valores tomados em instituições financeiras.

• Obrigações Fiscais e Trabalhistas: Impostos e salários a pagar.

Essas obrigações, principalmente com fornecedores, são o que mais consomem o capital de giro. O segredo? Equilibrar prazos, negociar o quanto for possível e não perder de vista o real impacto dessas dívidas no caixa.

Patrimônio Líquido: A riqueza (ou endividamento) dos sócios

O Patrimônio Líquido é aquilo que, realmente, pertence aos donos da empresa. Em outras palavras, é tudo o que sobra depois de pagar todas as obrigações. Inclui o capital que foi investido, os lucros acumulados e, eventualmente, prejuízos de exercícios anteriores.

Patrimônio líquido crescente é sinal de geração de riqueza de verdade. Quando cai, acende o sinal de alerta para o endividamento excessivo.

Capital de Giro: Onde Mora o Perigo das Pequenas Empresas

Poucas expressões causam tanto mal-entendido nas conversas de negócio quanto “capital de giro”. Tenho uma regra comigo: toda empresa saudável conhece, controla e planeja o capital de giro com olhos atentos.

Capital de giro é o dinheiro necessário para tocar as operações diárias da empresa, pagar contas, salários, comprar mercadorias, sem depender das vendas futuras para sobreviver ao mês. Ele cobre o tempo entre pagar fornecedores e receber dos clientes.

Durante anos como consultor, presenciei empresas pequenas e médias crescendo em vendas, mas quebrando porque não aumentaram seu capital de giro conforme a operação cresceu.

Vender mais sem planejar o capital de giro pode ser fatal.

Necessidade de Capital de Giro (NCG): Como calcular e entender?

Quando falamos nesse tema, ainda existe muita confusão. A Necessidade de Capital de Giro é o valor mínimo de dinheiro que a empresa precisa ter disponível para não atrasar contas e continuar operando normalmente.

É a diferença entre os valores de Estoque + Contas a Receber e o total que você tem a pagar no curto prazo (Fornecedores). Se o resultado for negativo, ótimo: sobra caixa. Se for positivo, é bom ter cuidado, pois a empresa pode estar trabalhando “no vermelho”.

Calcule sempre a sua necessidade de capital de giro antes de assumir compromissos maiores.

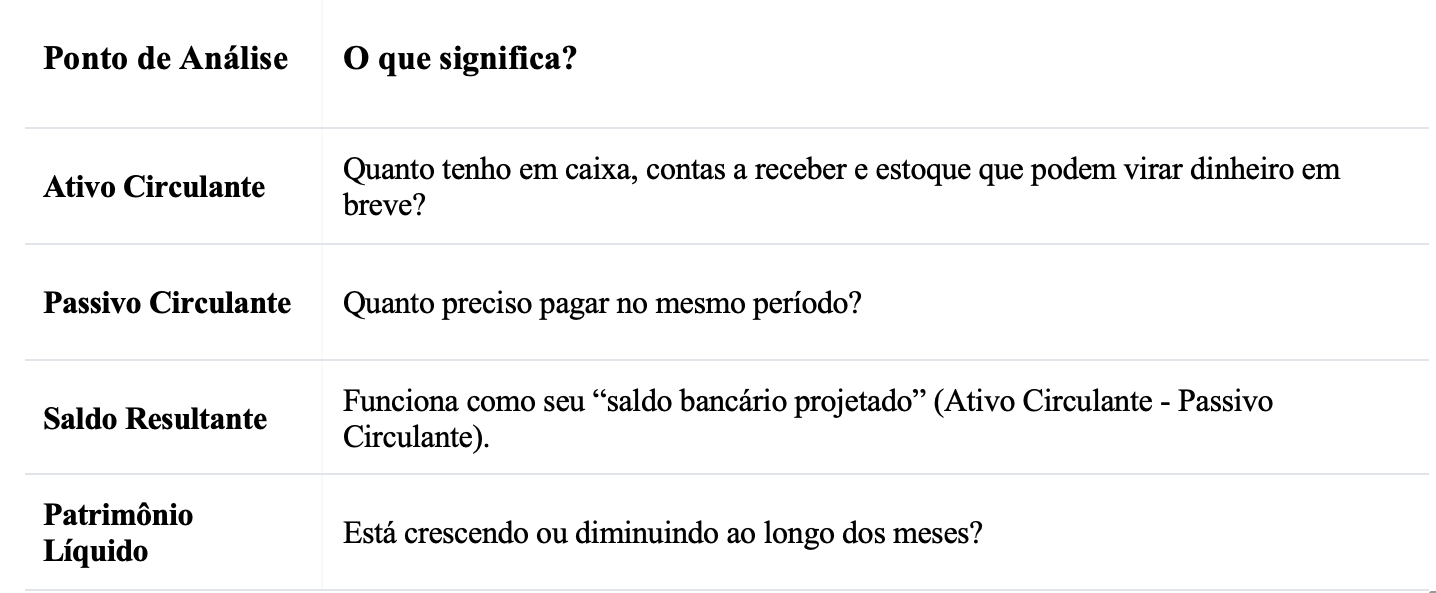

Como Interpretar o Balanço Patrimonial sem Complicação?

Ao longo dos anos, desenvolvi minha própria maneira de enxergar o balanço patrimonial, evitando o “contabiliquês”. Sugiro observar, pelo menos uma vez por mês, os seguintes pontos:

Se perceber que o passivo está crescendo e o patrimônio líquido caindo, é hora de agir rápido.

Indicadores Financeiros: O Termômetro do Balanço

Gosto de resumir a análise em alguns indicadores simples, mas poderosos:

• Liquidez Corrente: Mede se a empresa consegue pagar o que deve no curto prazo.

• Giro de Estoques: Quanto tempo, em média, a mercadoria fica parada.

• Endividamento: Relação entre as dívidas e o patrimônio dos sócios.

Esses números traduzem em segundos o que poderia levar dias para ser entendido olhando o balanço linha a linha.

Como o Balanço Patrimonial Pode Ajudar na Tomada de Decisão?

Decidir sem informação é jogar dinheiro fora. O balanço permite planejar expansão, negociar dívidas e antecipar crises.

• Quer investir? Veja se há capital de giro suficiente.

• Aumentar o estoque? Projete o impacto no caixa.

• Tomar empréstimo? Avalie se a empresa aguenta mais dívidas.

Conclusão: O Próximo Passo para Transformar a Gestão

Ninguém precisa ser especialista em contabilidade para entender o próprio negócio. Mas precisa, sim, enxergar no balanço patrimonial um aliado. Muitos empresários acreditam que o balanço é um documento complexo, mas o essencial é que o gestor saiba interpretar e questionar o que está ali.

Quando as contas são lançadas de forma inadequada — algo comum em empresas do Simples Nacional e Lucro Presumido — o resultado é um retrato distorcido da saúde financeira. E essa distorção tem consequências sérias: o balanço é o documento-base para qualquer financiamento, negociação com investidores ou avaliação de mercado. Se ele não reflete a realidade, todo o futuro financeiro do negócio pode ser comprometido.

Comece pelo simples: peça ao seu contador o último balanço, identifique as maiores cifras e reflita sobre o que elas representam no seu dia a dia. Assumir as rédeas dos seus números é assumir o futuro da sua empresa.

Até o próximo tema.