O Fluxo de Caixa (DFC): Por que uma empresa lucrativa pode quebrar e como evitar isso.

Ao longo dos meus anos dedicados à gestão empresarial, enfrentei situações em que empresas exibiam resultados contábeis invejáveis, mas, ainda assim, ameaçavam fechar as portas. O motivo, quase sempre, recaía sobre um detalhe pouco valorizado: o fluxo de caixa. Lucro gera manchetes; fluxo de caixa sustenta a vida do negócio. Hoje, quero compartilhar não só a teoria, mas a prática desse tema, contando histórias reais, trazendo exemplos do que vi e do que acredito ser o caminho para que o DFC, de fato, assuma o papel de rei na rotina das empresas.

Dinheiro no caixa é o combustível do negócio.

Por que lucro não garante sobrevivência?

Tenho certeza de que muitos já se perguntaram: “Como pode uma companhia apresentar lucro no DRE após um ano inteiro e, mesmo assim, atrasar pagamentos ou quebrar?”. O lucro é um conceito econômico; o caixa é físico, imediato, concreto. Dificilmente esqueço da primeira vez em que me deparei com essa distinção na prática: uma empresa com margens positivas, que tinha dificuldade pra pagar os salários em dia por falta de dinheiro. O motivo? Vendas a prazo, altos estoques, recebíveis longos demais e contas a pagar de curto prazo. É aqui que, na minha opinião, o DFC se mostra muito mais que um relatório financeiro; ele é diagnóstico de saúde prática.

Se a empresa vende, mas demora a receber, enquanto precisa pagar as despesas imediatamente, há um descompasso fatal. O lucro, calculado pelo regime de competência, não representa entrada de dinheiro real. O fluxo, sim.

O que é o DFC e para que serve na prática

O Demonstrativo do Fluxo de Caixa (DFC) registra, em essência, toda movimentação de dinheiro no caixa da empresa, seja entrada ou saída, em determinado período. Mas o DFC real mostra onde de fato o dinheiro está enquanto o DFC projetado permite planejar, antever buracos, e agir com antecedência.

Na minha experiência, o DFC é percepção e controle.

Sem o DFC, é como dirigir um caminhão de olhos fechados em uma estrada desconhecida.

O DFC serve para:

• Identificar antecipadamente faltas ou sobras de recursos

• Modificar decisões antes que o problema se concretize

• Facilitar a tomada de decisão sobre investimentos e redução de custos

• Permitir planejamentos de captação de recursos em tempo hábil

• Negociação de prazos e condições mais vantajosas

Relatório realizado e previsão: cada um com seu peso

Costumo dizer que olhar só para trás no fluxo de caixa é como querer guiar um barco usando apenas o rastro na água. O relatório realizado mostra o que de fato aconteceu. É fundamental, claro, pois sem diagnóstico não há ação consistente. Mas não serve para prever as ondas que vêm.

O diferencial está na qualidade da previsão de fluxo de caixa.

E isso não é só matemática. O segredo, aos meus olhos, está em misturar experiência, rotina organizada, histórico de ocorrências, ajuste fino nos prazos de recebimento e pagamento, além de sintonia com todas as áreas da empresa.

Por que projetar fluxo de caixa?

• Evita surpresas desagradáveis, como faltar dinheiro para o fim do mês

• Pode demonstrar comportamentos sazonais, o que já me salvou em múltiplos clientes

• Permite negociar prazos, compras e pagamentos de forma vantajosa

Como montar um DFC: passo a passo prático

Montei muitos DFCs na vida, desde planilhas simples até sistemas completos. Acho que o segredo é a clareza. Precisa, antes de tudo, ser fácil de entender por quem vai tomar a decisão. Vou explicar o caminho que indico para quem quer construir um DFC útil (e não só “bonito”):

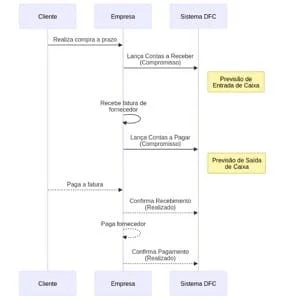

PONTO 1: O Registro Imediato do Compromisso

A regra de ouro do fluxo de caixa é: compromisso assumido é compromisso lançado. A previsibilidade do seu caixa nasce no instante em que uma obrigação futura é criada.

• Contas a Receber: Assim que uma venda é confirmada (nota fiscal emitida, contrato assinado), o valor e a data de vencimento prevista devem ser imediatamente lançados no seu sistema de controle (seja uma planilha ou um software de gestão). Não espere o dia do recebimento para registrar a entrada.

• Contas a Pagar: Da mesma forma, ao receber uma nota fiscal de um fornecedor, confirmar uma ordem de compra ou contratar um serviço, o valor e a data de pagamento devem ser lançados. Isso vale para tudo: desde a compra de matéria-prima até a conta de luz do próximo mês.

Por que isso é crucial? Lançar o compromisso imediatamente transforma seu DFC de um mero "retrovisor" (que apenas olha o que já passou) em um "GPS financeiro", que mostra o caminho à frente e os obstáculos previstos.

Passo 2: Classificação via Plano de Contas

Um lançamento sem classificação é apenas um número perdido. Para que os dados gerem inteligência, cada entrada e saída deve ser categorizada em um Plano de Contas. Ele funciona como o "índice" do seu livro financeiro, agrupando movimentações de natureza semelhante.

Se você ainda não tem um, comece de forma simples. O importante é que as categorias façam sentido para o seu negócio.

Exemplo de um Plano de Contas simplificado:

Ferramenta: Uma planilha bem estruturada com validação de dados (listas suspensas) para as categorias pode garantir a padronização e evitar erros de digitação.

Passo 3: Agrupamento para o DFC (Operacional, Investimento e Financiamento)

Com os lançamentos classificados no Plano de Contas, o próximo passo é agrupá-los nas três grandes atividades do Demonstrativo de Fluxo de Caixa. Essa é a estrutura que separa o "sangue" que corre nas veias da operação diária das decisões estratégicas de crescimento e captação.

1 Atividades Operacionais: É o coração do negócio. Inclui todas as entradas e saídas diretamente ligadas à atividade principal da empresa.

◦ Entradas: Recebimento por vendas de produtos ou serviços.

◦ Saídas: Pagamento a fornecedores, salários, aluguel, impostos, despesas de marketing, etc.

◦ Como identificar: Pergunte-se: "Essa movimentação aconteceria se a empresa estivesse apenas mantendo sua operação do dia a dia?". Se a resposta for sim, é operacional.

2 Atividades de Investimento: Refere-se ao uso de caixa para adquirir ou vender ativos de longo prazo, que visam gerar valor futuro.

◦ Saídas: Compra de máquinas, equipamentos, imóveis, veículos ou até mesmo investimentos em outras empresas.

◦ Entradas: Venda desses mesmos ativos.

◦ Como identificar: Geralmente são movimentações de valores mais altos e não recorrentes, destinadas a expandir ou modernizar a capacidade da empresa.

3 Atividades de Financiamento: Mostra como a empresa se capitaliza e como remunera seus investidores e credores.

◦ Entradas: Captação de empréstimos, aportes de capital dos sócios.

◦ Saídas: Pagamento de parcelas de empréstimos (amortização + juros), distribuição de dividendos aos sócios.

◦ Como identificar: Envolve movimentações com sócios, bancos e outras instituições financeiras que não se enquadram como operacionais.

Essa separação é fundamental para diagnosticar a saúde financeira. Uma empresa pode ter um fluxo de caixa total positivo, mas se isso depender exclusivamente de novos empréstimos (Financiamento) enquanto a operação (Operacional) está no vermelho, há um grande sinal de alerta.

Passo 4: Estimando a Inadimplência – O Toque de Realismo

Confiar que 100% das suas contas a receber entrarão no caixa na data prevista é um dos erros mais comuns e perigosos. A inadimplência é uma realidade e precisa ser incorporada à sua projeção para torná-la confiável.

Como fazer isso de forma prática?

4 Calcule sua Taxa Histórica: Analise os últimos 6 a 12 meses. Qual o percentual médio das suas vendas a prazo que não foi pago em dia?

◦ Fórmula Simples: (Total não recebido no vencimento / Total de vendas a prazo) * 100

5 Aplique a Taxa à Projeção: Se sua inadimplência histórica é de 5%, por exemplo, aplique essa redução sobre o total de contas a receber previsto para os próximos meses. Você pode fazer isso de duas formas:

◦ Método Direto: Reduza o valor total esperado. Se você tem R$ 100.000 para receber, projete a entrada de R$ 95.000.

◦ Método por Atraso: Crie uma linha de "Atraso Médio de Recebimento". Se, além da inadimplência, os clientes que pagam costumam atrasar em média 15 dias, desloque uma parte dos recebimentos para o período seguinte na sua projeção.

6 Refine com Análise Qualitativa: Nem todos os clientes são iguais. Se uma grande parte da sua receita a receber está concentrada em um cliente que você sabe ser um mau pagador, ajuste a previsão para essa venda específica com um pessimismo maior.

Dica de Ouro: Crie uma linha no seu DFC chamada "Ajuste de Inadimplência" ou "PDD (Provisão para Devedores Duvidosos) de Caixa". Isso deixa claro para todos os gestores que a projeção já conta com uma dose de realismo.

Entendendo as alavancas do fluxo de caixa

Uma análise que aprendi a valorizar é identificar quais linhas do DFC merecem mais atenção, ou seja, as grandes alavancas. Nem tudo pesa igual na rotina do caixa. Em qualquer projeto que participei, vejo três pilares:

• Contas a receber: O tempo entre a venda e o recebimento é determinante. A inadimplência é uma bomba-relógio aqui.

• Contas a pagar: Antecipar pagamentos e perder recursos em descontos mal avaliados, ou postergar e pagar multas. O equilíbrio é fundamental.

• Estoque: Dinheiro empatado em produtos parados pode custar caro. Estoques altos drenam o caixa silenciosamente.

No fim das contas, a diferença entre uma empresa saudável e uma empresa em crise quase sempre está nessas alavancas (desde que tenha resultado operacional positivo).

Exemplo prático de classificação de alavancas

Lembro de uma situação em que o DRE previsto, indicava saldo positivo para o próximo trimestre, mas a realidade quando montamos o DFC mostrava dificuldades de caixa. Ao examinar melhor, percebi que o problema era uma previsão de recebimentos extremamente otimista, sem considerar a inadimplência histórica. Após ajustar esse fator e redefinir os principais grupos (principalmente os maiores fornecedores, folha de pagamento e impostos), o cenário ficou mais realista e serviu como alerta.

O impacto dos prazos nas previsões de caixa

Muito do sucesso (ou do fracasso) do DFC vem da negociação dos prazos. Se você vende para receber em 90 dias, mas paga os fornecedores em 30, a conta fecha negativamente. Por outro lado, adiar pagamentos sem avaliar obrigações pode gerar juros ou desgaste de relacionamento. Não é que isso por si só define tudo, mas se você tem alta Necessidade de Capital de Giro, precisa ter fontes de recursos nas contas financeiras ou investimento.

Na prática, alinhar o prazo médio de recebimento com o de pagamento se torna prioridade máxima.

Já sugeri a gestores que trocassem descontos à vista por prazos maiores, ou que negociassem pagamentos em datas fixas da semana. Tudo isso muda completamente o cenário do fluxo de caixa. Ao organizar pagamentos para apenas um dia da semana, como muitos grandes varejistas fazem, o controle fica quase absoluto: você pode prever saldo disponível, preparar toda a documentação e evitar esquecimentos.

Organizando compras para fortalecer o DFC

Grande parte do dinheiro que entra e sai da empresa está na rotina das compras. O famoso “comprei no impulso” não existe em empresa bem gerida. Mantendo ordens de compra centralizadas, exigindo aprovação prévia e prevendo o impacto no fluxo de caixa, é possível não apenas evitar desperdícios, mas também ganhar poder de negociação ao consolidar volumes maiores em datas específicas.

Rotina de pagamentos semanal é disciplina que garante paz ao financeiro.

Já presenciei empresas que, ao instituírem regras simples como “contas só se pagam às terças” tiveram uma revolução silenciosa no controle de caixa. Surpreendentemente, fornecedores entendem mais do que pensamos quando há clareza. Com isso, a previsibilidade para os seguintes 28 dias ganhou qualidade quase absoluta, e a visão para os próximos 90 dias se tornou realmente confiável. Para um horizonte de seis meses, é preciso aceitar uma margem de erro maior, mas a estimativa já deixa de ser “chute” para ser uma ferramenta gerencial legítima.

Captação de recursos: agir antes da emergência

Uma das piores armadilhas que já presenciei é iniciar a busca por empréstimo ou renegociação só quando o fluxo já está negativo. Bancos percebem a pressa e cobram caro: taxas sobem, condições ficam piores. Por isso, a qualidade do DFC serve exatamente para antecipar a necessidade de recursos e agir em tempo hábil.

Se, no meu acompanhamento, percebo que no semestre haverá aperto de caixa, começo imediatamente a buscar alternativas: negociar com fornecedores, avaliar captação de linha de crédito mais barata, ajustar despesas. Ter um demonstrativo bem-feito com horizonte razoável é a diferença entre captar recursos a preços razoáveis ou pagar caro pela falta de planejamento.

Erros comuns no fluxo de caixa e como não cair neles

Mesmo profissionais experientes tropeçam nos clássicos erros do DFC:

• Otimismo exagerado nas entradas: Superestimar recebimentos leva a decisões ruins. Sempre defendo que é melhor errar para menos e sobrar caixa do que ficar dependente de previsões pouco realistas.

• Esquecimento das despesas esporádicas: 13º, férias, impostos anuais, taxas bancárias… tudo isso precisa estar no DFC, ainda que só se pague uma vez por ano. Já vi muitas empresas serem pegas de surpresa.

• Fatiamento excessivo do prazo de projeção: Projetar o caixa dia a dia para seis meses pode gerar ansiedade e pouca precisão. Prefiro trabalhar com blocos: semana para o mês corrente, quinzenal para o trimestre, mensal para o semestre.

Previsão ruim de fluxo de caixa é conviver com ansiedade e apagar incêndios.

Como evitar armadilhas: a cultura do controle

É um processo. Uma empresa que nunca controlou o caixa vai, no início, ficar insegura. Com o tempo, a precisão cresce. É decisivo criar a cultura de registrar TUDO. Com o fluxo de caixa, cada centavo é acompanhado. Já orientei gestores a envolverem compras, comercial, RH e diretoria. Só assim, a previsão se torna realista.

Dicas pessoais para aprimorar o DFC

• Realize a conciliação bancária religiosamente. Pode soar repetitivo, mas prevenir fraudes e erros é prioridade para quem quer longevidade.

• Alinhe rotinas de compras e pagamentos. Um calendário fixo, como já mencionei, simplifica e torna previsível a gestão.

• Use o DFC para tomar decisões de antecipação de recebíveis, aplicações financeiras, pagamentos antecipados com descontos bem avaliados.

Uma recomendação que faço constantemente é a de nunca deixar de revisitar o DFC ao menos semanalmente. Mudanças podem ocorrer, e ajustes na previsão salvam vidas (empresariais, claro).

Coloco ainda um ponto fundamental, especialmente para médias e grandes empresas: o DFC integrado com o planejamento estratégico financeiro. Isso amplia a capacidade de prever grandes investimentos, captar recursos e proteger a saúde financeira em momentos de crise. Para saber mais sobre temas financeiros, recomendo a leitura de outros conteúdos na seção de finanças do blog.

O papel do gestor: liderança, disciplina e transparência

Talvez o ponto menos técnico, mas mais determinante, é que todo bom fluxo de caixa depende de alguém disciplinado puxando o barco. O gestor não precisa entender cada detalhe de contabilidade, mas tem que ser obsessivo pelo acompanhamento. Vi empresas com ótimos sistemas ruírem pela falta de disciplina, e negócios simples prosperarem pela mão firme no controle do fluxo de caixa. GESTOR TEM QUE SER OBCECADO POR ACOMPANHAMENTO.

Disciplina no caixa vale mais do que tecnologia sem rotina.

Mantenha os sócios avisados, o conselho engajado, e os gestores comprometidos. Essa transparência gera confiança para momentos de ajuste, seja enxugar gastos, seja investir com mais ousadia.

Fluxo de caixa em processos de reestruturação

No caso de empresas em crise, muitas vezes atuo para promover a recuperação. Aqui, o fluxo de caixa não é só ferramenta; é tábua de salvação. Ele mostra quanto tempo a empresa ainda tem e quais decisões são viáveis para estabilizar a operação. Se o caixa não fecha, é preciso priorizar fornecedores críticos, negociar prazos, postergar investimentos – qualquer erro custa a sobrevivência.

Tenho relatos de projetos em que, com ajustes simples na previsão, a empresa ganhou “fôlego” para buscar alternativas mais viáveis e evitar decisões desesperadas. O segredo é tratar o fluxo de caixa como prioridade máxima em momentos delicados.

Dicas para empresas de todos os portes

A honestidade exige dizer: tanto pequenas quanto grandes empresas se perdem no fluxo de caixa. Não importa o tamanho do faturamento, se a rotina não está definida, basta um vacilo no saldo para a saúde financeira virar história. Aqui resumo alguns conselhos pessoais:

• Crie rotinas e padronize processos de compras e pagamentos. Mesmo em empresas pequenas, evite improvisos.

• Forme um calendário financeiro alinhado com o comercial. Datas de recebimentos e pagamentos não podem ser incompatíveis.

• Compartilhe a responsabilidade pelo caixa com todas as áreas. Quanto mais gente envolvida, melhor a qualidade das projeções.

• Cuide para não misturar pessoa física e jurídica. Dinheiro do sócio não é caixa da empresa, e vice-versa.

Como tornar a previsão realmente confiável

Previsão de fluxo de caixa nunca será ciência exata, mas pode ser melhor do que o achismo. Ao longo dos anos, desenvolvi métodos, ajustei planilhas, troquei ideias com profissionais de diversas áreas, buscando sempre uma direção para minimizar a incerteza. Listo alguns aprendizados disso tudo:

• Mantenha um bom histórico de entradas e saídas. Quanto mais dados você tiver, mais “finos” ficam os ajustes futuros.

• Incorpore feedbacks do comercial e de compras, pois informações de bastidores podem antecipar surpresas.

• Inclua margens de segurança para entradas duvidosas ou atrasos emergenciais.

• Revise sua previsão semanalmente, ajustando expectativas com base no que de fato está ocorrendo.

Muitas empresas ignoram movimentos simples como ajustar pequenas diferenças ou reavaliar custos variáveis. O controle constante é o maior aliado da precisão.

Arrumando a casa: a base está na gestão da rotina

Nenhum fluxo de caixa funciona sem rotinas claras e acordos firmes. Estabeleça dias fixos para pagamentos, aprovações centralizadas para compras e envolva todas as lideranças. Quem acredita que pode “ver depois” o caixa, acaba correndo atrás do prejuízo. SEM UMA POLÍTICA MÍNIMA DE PRAZO DE PAGAMENTO, NUNCA TERÁ ACURACIDADE NA PREVISÃO DO CAIXA.

Fluxo de caixa como ferramenta de tomada de decisão

No fim, o DFC não é só um relatório: é bússola. Decidir investir, cortar custos, negociar dívidas, expandir filiais ou lançar um novo produto depende de saber se o caixa vai aguentar. Decisões tomadas com base em caixa previsto são menos arriscadas.

Conclusão: caixa como prioridade inegociável

Após anos vivenciando empresas das mais diversas áreas e tamanhos, me convenci: nada é mais importante para a sobrevivência do negócio do que cuidar do caixa. Lucro é importantíssimo, não se sobrevive sem ele, mas fluxo de caixa é dia a dia do empresário. Quem trata o DFC só como obrigação burocrática, inevitavelmente, se surpreende negativamente.

No fim, o dinheiro sempre pede passagem. Ou a empresa aprende isso cedo, ou aprende pelo caminho mais doloroso.

Espero que essas dicas, reflexões e relatos ajudem outros gestores a entender que o fluxo de caixa, quando bem estruturado e tratado como rei, protege e guia. Dê a ele o destaque que merece. Não espere o problema aparecer para agir. O caixa, diferente do lucro, não aceita atraso.